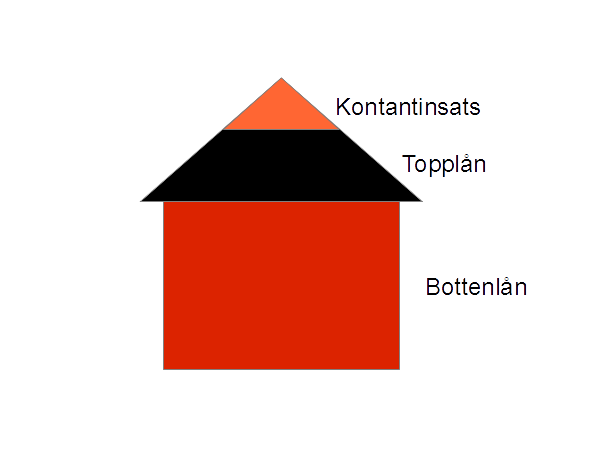

Ett bostadslån kan delas in i två olika delar; topplån och bottenlån. Den största delen, som ligger i botten, är bottenlånet. Det lånet är säkrat mot utställda pantbrev i huset eller bostadsrätten. Olika långivare har olika nivåer på hur stor del av bostadens värde som läggs i bottenlånet. Bottenlån får maximalt uppgå till 70-85% av bostadens värde.

Topplånet är den del av bostadsköpet som finansieras med ytterligare ett lån. Lånet är ett blancolån. Tidigare var det vanligt att banker kallade den övre delen av bolånet för ett topplån men eftersom det inte finns några säkerhet ställd på bostaden är det i praktiken ett privatlån.

Vid alla bostadsköp ska man idag erlägga 15% i kontantinsats. Denna del är det många som lägger med sparade medel. Har man inga sparpengar finns möjlighet att låna till även kontantinsatsen, om man har de rätta ekonomiska förutsättningarna.

För nya lån får topplånet och bottenlånet tillsammans inte vara på belopp högre än 85% bostadsvärdet, detta enligt begränsningar enligt riktlinjer från Finansinspektionen.

En vanlig fråga bostadsköpare ställer sig är ”Hur mycket får jag låna?”. Läs vår artikel om det för att få lite mer kött på benen innan du förhandlar med banker.

Skillnader mellan topplån och bottenlån

| Säkerhet | Belopp av marknadsvärde | Amorteringskrav | Ränta | |

| Bottenlån | Pantbrev | upp till 70-85% | Ja & Nej | Låg |

| Topplån | – | 5-15% | Ja | Hög |

Ett topplån är ett lån med rörlig ränta och krav på amortering. Amorteringen görs vanligtvis varje månad och en återbetalningstid på 5-15 år är vanligt.

Januari 2015 skärptes kraven på amortering även på bottenlån. Alla nya bolån ska då amorteras ner till 50% på längre sikt. För lån som uppgår till mellan 70-85% av marknadsvärdet ska en årlig amortering om 2% göras. Därefter sänks takten och låntagare med bolån på mellan 50-70% ska amortera 1% per år.

När banken lånar ut pengar till köp av bostad vill man säkra upp lånet med bostaden som säkerhet. Bottenlånet säkras fullt ut genom s.k. pantbrev (fastighetsinteckning). Det gör inte topplånet och därav följer att den typen av lån är dyrare, vilket innebär att låneräntan är högre. Ibland kan långivaren kräva en annan typ av säkerhet för topplånet, till exempel en borgen.

Risker med topplån

Eftersom banken inte har någon säkerhet för den del av ditt bostadslån som ligger som ett topplån är räntan högre. Om bostadsmarknaden faller och du av någon anledning måste flytta riskerar du att ha lån på mer än din bostads värde. Du riskerar då att bli sittande med topplånet för en lång tid framöver.

Är topplån i praktiken ett blancolån?

Ja, det är samma typ av lån. Båda lånen är utan ställd säkerhet och har en högre ränta än bottenlån. Begreppet topplån används när blancolån tas vid köp av bostad. Ett blancolån kan man annars ansöka om utan att berätta vad pengarna ska gå till.

Tips! Om du nyligen renoverat eller om priserna stigit mycket på sistone i ditt bostadsområde, begär en värdering och lägg om dina lån. Kanske har du ett topplån som kan göras om till ett bottenlån? Det skulle innebära lägre räntekostnader och att din amortering blir i en lugnare takt.